Diferencias entre TAE y TIN

¿Estás pensando en pedir un préstamo? Probablemente ya haya cruzado tu mente qué es eso de la TAE y el TIN, cuáles son sus divergencias y por qué es tan importante a la hora de solicitar un crédito a una entidad financiera. La realidad es que no todo el mundo lo conoce, y por ello en Credy te lo explicamos.

Las diferencias entre el TIN y la TAE se basan en ciertos puntos dispares entre sí, pero, en definitiva, ambos tratan de los costes adicionales que se aplican a cualquier préstamo monetario con una compañía.

Si aún no tienes claros los conceptos, sigue esta completa guía explicativa con Credy México.

¿Qué es y en qué consiste el TIN?

El TIN, o Tipo de Interés Nominal, es el porcentaje de interés que cobran los bancos o las entidades financieras a los usuarios solicitantes de un préstamo, factor que dependerá de condiciones como la cantidad prestada o el tiempo de devolución. Es, en resumen, el tanto por ciento que cobrarán por el crédito ofrecido.

Esta cantidad monetaria es independiente, lo que quiere decir que no atiende a ciertas normas, sino a las condiciones impuestas por cada prestamista. No obstante, este no recoge los demás gastos asociados al crédito, solo el porcentaje de rentabilidad.

Se calcula cada mes, por lo que debe ir reflejado en cualquier contrato que se realice por préstamo, crédito rápido o hipoteca. Si se trata de una cantidad adicional que el usuario deberá devolver en un tiempo determinado, es obligatorio ponerlo en el extracto.

¿Cómo se calcula el TIN?

¡Buena pregunta! Aunque esto es algo que realiza directamente la entidad financiera, el usuario debe estar informado de cuál es la fórmula utilizada para calcular ese porcentaje adicional que deberá devolver y establecer un tipo de TIN (anual o mensual).

Cuando se trata de un porcentaje fijo anual, este se calcula con una simple regla de tres. Por ejemplo, si el banco establece un interés del 20% al año por un préstamo de 200.000€, el dinero adicional sería de 40.000€, con una deuda final de 240.000€.

No obstante, si se trata de un porcentaje mensual del 2%, deberás multiplicar 0,2 x los 12 meses del año, con lo cual obtendremos un 24% anual. Por lo tanto, debes analizar qué tipo de interés es más rentable según tu situación.

¿Qué es la TAE y en qué consiste?

La Tae, o Tasa Anual Equivalente, es la cantidad o porcentaje total financiero de un préstamo. Este reúne el TIN y otros factores como la tasa de apertura, las comisiones, los gastos de gestión o los plazos de las distintas operaciones. Por lo tanto, refleja el verdadero coste total que deberá pagar el interesado por el crédito.

En México, este concepto se denomina CAT (Costo Anual Total), pero, en definitiva, se trata de una medida estandarizada que refleja la totalidad de los costes al proceder con un préstamo.

¿Quieres comparar los beneficios que obtienes con las distintas entidades bancarias? En ese caso, es mejor preguntar directamente por la TAE que por el TIN, pues te dará un indicativo general de qué préstamo va a salirte más caro.

De hecho, este dato informativo está regulado legalmente para que sea obligatorio transmitirlo a cada uno de los clientes que pregunten por el mismo.

¿Cómo se calcula laTAE?

Esta tasa, como ya hemos dicho anteriormente, es algo más compleja que la primera, y esta es la principal diferencia entre el TAE y el TIN. Mientras que en el segundo se calcula un porcentaje fijo respecto a la cantidad prestada, en el primero se tienen en cuenta una amplia variedad de métricas y gastos.

Al ser un porcentaje tan complejo de formular, los usuarios suelen acudir a profesionales o a calculadoras online, todo con el fin de definir el coste final y poder adelantarse a los bancos.

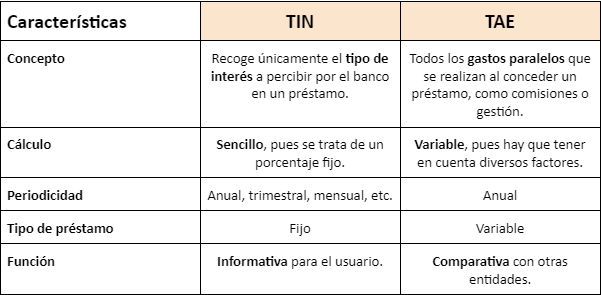

¿Cuáles son las diferencias entre el TIN y el TAE?

Una vez llegados hasta este punto, creemos que ha quedado clara la principal diferencia entre el TAE y el TIN, pero una tabla comparativa entre ambas métricas nunca está de más para aportar a nuestros usuarios un elemento que les facilite la comprensión de las mismas.

¡Coge boli o lápiz y apunta cada uno de los puntos que te interesen!

Diferencias entre el TIN y el TAE en una hipoteca

¿Es diferente el TAE y el TIN cuando se trata de un préstamo hipotecario? Como ya hemos mencionado, cada uno de los conceptos cuenta con su propia definición y fórmula, por lo que no existen como tal diferencias entre ellos, pero sí respecto a su aplicación en otros créditos.

→ Por un lado, el TIN debe calcularse aplicando el EURÍBOR al diferencial establecido por el banco.

→ Por otro lado, la TAE en un préstamo hipotecario no incluye algunos conceptos como los gastos de notaría, gastos a terceros o gastos por seguros, entre muchos otros.

TAE y TIN: ¿qué te interesa más como usuario?

Por último, si te estás preguntando en qué debes fijarte como usuario a la hora de pedir un préstamo a cualquier entidad bancaria, la respuesta es el TAE, ya que te permitirá comprobar el coste final que deberás devolver al banco en vez de únicamente el tipo de interés.

Solicita ahora tu préstamo rápido en Credy y olvídate de inconvenientes

¿Te han quedado claros los conceptos del TIN y el TAE? Es el momento de tirarte a la piscina y solicitar ya tu préstamo rápido con Credy, donde podrás hacerte hasta con 30,000$ de forma fácil, rápida y segura. ¡No lo pienses más!